تقوم فكرة إهلاك الأصول على توزيع قيمة الأصل الثابت (الموجودات الثابتة) على الفترات المالية التي تم الاستفادة منها من الأصل كي لا يتم تحميل قيمة الأصل للفترة المالية التي سيكون الأصل فيها خردة لا قيمة له. أو عند بيع الأصل بقيمة أقل من قيمته التاريخية مع حساب كامل الفرق كمصروف في هذه الفترة.

عادة ما يتم إنشاء قيود الإهلاك نهاية كل فترة مالية وقد تختلف بعض المنشآت بتحديد تواريخ إهلاك الأصول حسب نشاط العمل, حيث تقوم بعض المنشآت بتسجيل قيد محاسبي يتم من خلاله توزيع اهلاك الأصول شهرياً وليس نهاية الفترة المالية.

لا يوجد نسب محددة للإهلاك وتعتمد على سياسة كل منشأة وعلى نوع كل أصل وغالباً ما يتم تحديد نسب الإهلاك مسبقاً حسب السياسة المالية لكل منشأة

نذكر إحدى طرق حساب قيمة الاهلاك كمثال:

طريقة القسط الثابت لحساب الاهلاك للأصول الثابتة

القسط الثابت = تكلفة الأصل – قيمة الخردة / عدد سنوات (العمر الافتراضي للأصل)

بعد ذلك يتم تسجيل قيود الاهلاك للاصل اخر الفترة المالية

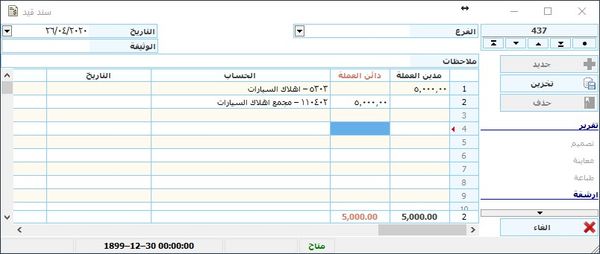

من خلال برنامج الحلول .. يمكنكم إنشاء نموذج سند قيد يتم من خلاله توزيع نسب الاهلاك ليتم إثبات القيد شهرياً في حال الرغبة بتوزيع الاهلاك والحصول على ميزانية شهرية أقرب للواقع لمنشأتكم وذلك من خلال نماذج سندات القيد ومن ثم استدعاء النموذج الجاهز عند الحاجة.